在前三篇太空產業專文刊出後,引起了不少迴響。其中,有一家公司的名字讓許多讀者感到陌生,卻讓太空產業圈的人心跳加速:AstroForge。這家成立於2022年的加州新創公司,正在追逐一個人類有史以來最瘋狂、卻也最具邏輯性的商業目標:飛到小行星上採礦,把白金運回地球賣錢。

近年來,小行星採礦開始具備商業可行性,主要受惠於三項技術突破。第一,可重複使用火箭使發射成本大幅下降;第二,小型衛星與商業航太供應鏈成熟,使深空探測器成本降低;第三,人工智慧、自主導航與電推進技術快速進步,使低成本深空任務成為可能。

本文作者於2026年6月在洛杉磯「Space Tech Expo USA」展會期間,私下拜訪了包括多家全球頂尖太空公司,包括本文作者擔任合夥人 的「Outliers太空創投基金」所投資的AstroForge。讓我們一起深入了解這家公司究竟在做什麼,值不值得關注。

地球礦產告急:為什麼要去太空採礦?

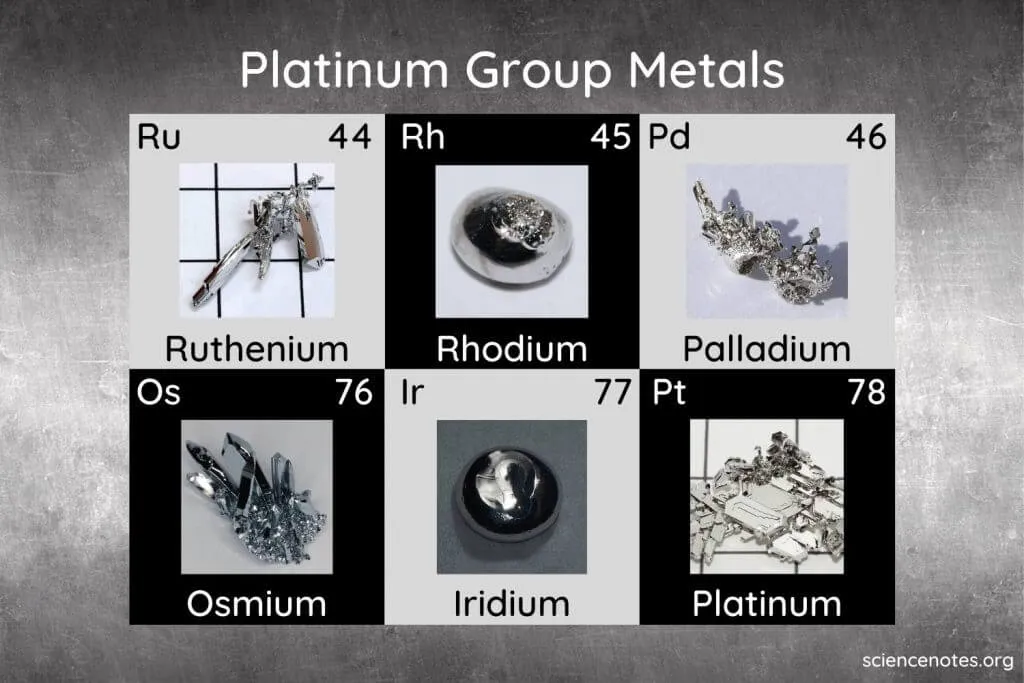

鉑族金屬共6種,同屬元素週期表第5、6週期的第VIII族:

鉑Platinum(俗稱白金)、鈀Palladium、銥Iridium、銠Rhodium、釕 Ruthenium、鋨 Osmium統稱為「鉑族金屬」(Platinum Group Metals, PGMs)的元素,是現代文明的神經系統。催化轉化器讓汽車廢氣達標、燃料電池讓氫能成真、半導體製程讓晶片更快,這些全都離不開鉑族金屬。

鉑族金屬關鍵特性

• 全部擁有極高熔點與耐腐蝕性

• 化學性質極度穩定,不易與其他元素反應

• 全球75%以上產自南非的布什維爾德火成岩雜岩體

• 銠是目前最貴的,價格曾一度達鉑金的20倍以上

全球鉑金市場已連續多年出現赤字,世界鉑金投資委員會(WPIC)預測2025至2029年間年均缺口約19噸,相當於年均需求的8–9%。 全球鉑族金屬市場2026年估值約396億美元,預計2033年達521億美元,年成長率約4%。

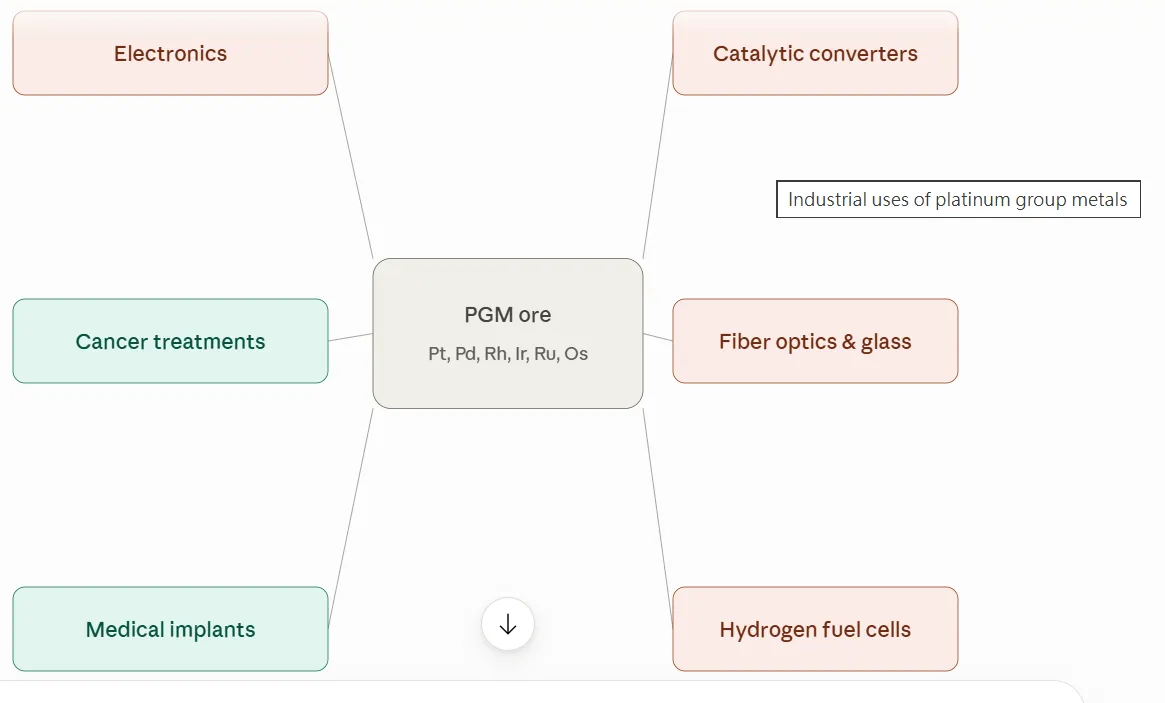

鉑族金屬用途分類

1. 汽車催化(最大用途,約40–45%): 汽油柴油汽車催化轉化器,將廢氣轉化為無毒形式。氫燃料電池電動車每輛平均使用約30克鉑。

2. 珠寶首飾(約20–25%)

3. 工業與電子(約15–20%): 半導體製程、硬碟磁性塗層、玻璃製造設備、化工催化

4. 氫能與燃料電池(成長最快,目前約3–5%): 鉑是質子交換膜(PEM)電解槽與燃料電池的核心催化材料,無法替代。

5. 投資(約7%)

鉑族金屬形成於恆星爆炸,地球本身無法產生: 鉑族金屬產生於極端天文事件中子星合併,在瞬間將輕原子核「堆疊」成鉑、金、銥等重元素。

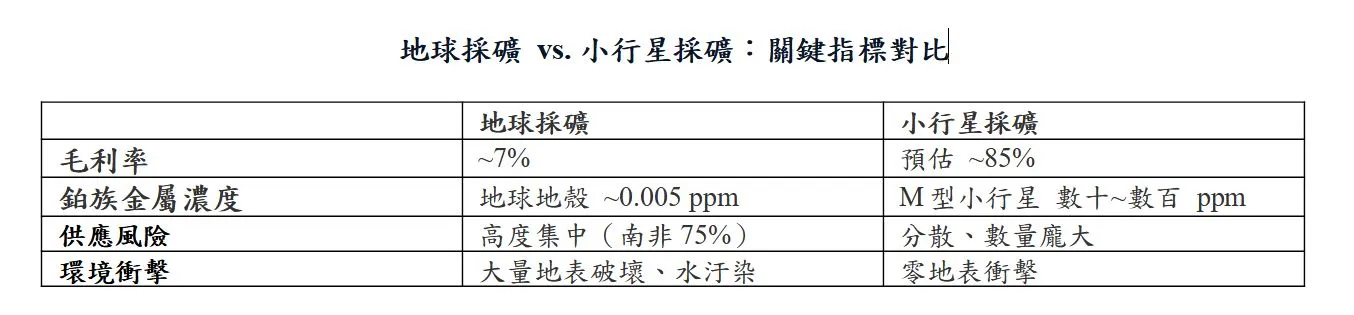

地球上鉑族金屬的供應高度集中且正在枯竭。全球超過75%的鉑族金屬來自南非,礦脈埋藏極深,開採難度每年遞增,環境代價也越來越高。全球鉑金市場正處於連續第四年結構性短缺(2025 年短缺 1,191 koz),且約 40% 的地面礦源在目前價格下已不具經濟開採價值。更根本的是,地球上這些貴金屬的濃度本來就極低,這是因為在地球形成初期,重金屬大多沉入地核,留在地殼的量微乎其微。

小行星的情況完全不同。金屬型小行星(M-type asteroid)被認為是太陽系早期分化後殘留的金屬天體,鉑族金屬含量是地球地殼的數千倍以上。更具體地說:地球地殼中鉑的含量約為0.005 ppm;某些M型小行星的鉑含量估計高達數十至數百 ppm,足足高出數萬倍。

根據AstroForge的試算,若能成功開採一顆中型金屬小行星,其鉑族金屬含量將可滿足地球市場數百年的需求。這不是科幻小說的情節,而是幾何數學與元素豐度的結合。NASA的Psyche探測器已證實存在以金屬為主體的小行星;日本的Hayabusa 2任務已成功帶回小行星樣本。

AstroForge 公司簡介

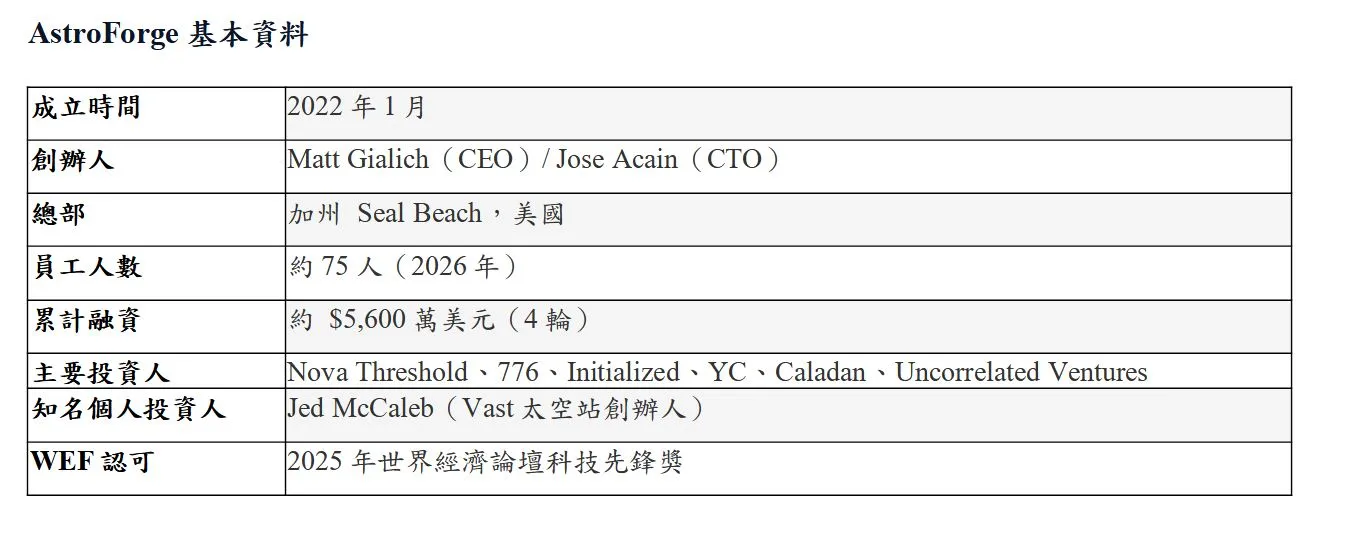

AstroForge 於2022年1月10日正式成立,由 Matt Gialich(CEO)與 Jose Acain(CTO)共同創辦,總部位於加州 Seal Beach(南加州)。兩位創辦人均擁有深厚的航太與工程背景,公司目標明確:成為世界上第一家商業小行星採礦公司,專注於從M型近地小行星中提取、精煉並銷售鉑族金屬。

公司成立不到四個月即完成種子輪融資,並於2024年8月完成4,000萬美元的A輪融資,累計總融資額達5,500萬美元。截至2026年,公司員工約75人。AstroForge在2025年獲世界經濟論壇(WEF)評選為「年度科技先鋒」(Technology Pioneer),進一步確立了其在深科技領域的領導地位。

三個任務,步步為營

AstroForge的戰略是階段性推進,每一個任務都在為下一個任務鋪路。三個關鍵任務構成了完整的技術驗證路徑:

任務一:Brokkr-1(2023年4月)— LEO精煉技術驗證

AstroForge的首飛任務搭載SpaceX獵鷹9號火箭(Transporter-7共乘任務)進入低地球軌道(LEO),載體為一顆6U立方衛星,由OrbAstro製造。任務目標是在太空中測試小行星材料的精煉技術。由於無法建立上行鏈路導致精煉酬載未能成功啟動,但公司從這次任務中獲得了從概念設計到在軌操作的全程飛行經驗,為後續任務奠定基礎。

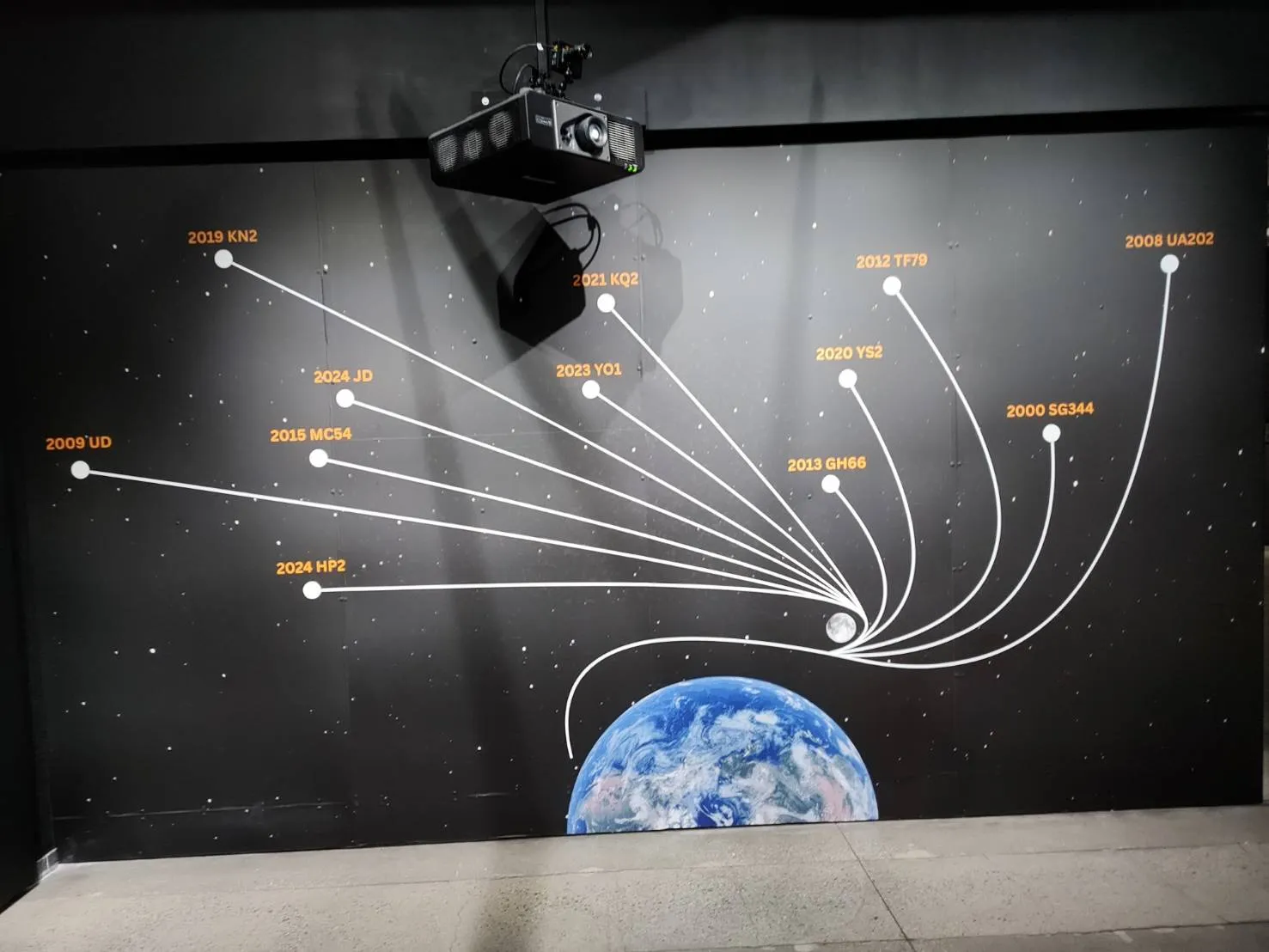

任務二:Odin(2025年2月)— 深空偵察任務

Odin 搭載 Intuitive Machines 的 IM-2 月球任務發射,目標是飛越並拍攝一顆未公開的M型小行星,為後續的降落任務提供地形與金屬成分數據。這是人類歷史上首次純商業深空偵察任務。

然而,Odin 的道路充滿波折。原版航天器在振動測試中失敗,暴露出機體面板裂縫、推進劑儲箱、線束及航電問題。AstroForge做出大膽決定:放棄外包廠商,完全自主研發新版 Odin。短短四個月,公司以全員衝刺(「半個團隊每天睡在公司」)完成了新版飛行器。不幸的是,Odin 發射後因地面站通訊失敗,於2025年3月宣告任務失敗。

任務三:DeepSpace-2(2026年Q4)— 首次深空交會

DeepSpace-2 是 AstroForge 最關鍵的任務。這艘低成本、自主操控的星際飛船計劃於2026年第四季度,搭載 Intuitive Machines 的 IM-3 月球任務發射。DeepSpace-2 將在脫離地月系統後,飛行數百萬公里,與目標M型近地小行星完成交會(rendezvous),並降落於其表面,進行詳細的金屬成分分析。

這將是人類歷史上,商業飛船首次降落於地月系統以外的天體,比 NASA 的某些任務更早實現商業版深空降落。AstroForge 為此選用了 Safran DSI 的電推進系統,進一步強化了飛行器的軌道機動能力。

AstroForge 的核心優勢

1. 極具說服力的市場邏輯

鉑族金屬的地球供應問題不是理論風險,而是正在發生的現實。需求端:電動車催化劑、氫燃料電池、半導體製造對PGM的需求持續上升;供應端:南非礦脈持續老化,新礦開發周期長達十年以上。AstroForge的商業模式在宏觀上具有強大的需求支撐。

2. 低成本、可複製的飛行器設計

AstroForge的核心策略是打造像衛星一樣「量產化、低成本」的深空飛行器,而非傳統探測器那種每艘數億美元的訂製品。Odin的整個任務成本僅350萬美元,這個數字在航太界近乎革命性。如果DeepSpace-2能以同樣的成本哲學實現深空交會,意味著小行星採礦的邊際成本可以隨規模迅速下降。

3. 特殊技術能力

核心技術在於其採礦技術——雙雷射燒蝕式鉑族金屬(PGM)精煉系統,材料剝除效率較傳統方式提升達 100 倍,且為潔淨、無化學藥劑的製程。

4. 穩健的雙軌商業模式: 透過多元收入來源分散深空任務風險

• 地球端採礦業務:AstroForge 已與 Wollastonite 簽訂付費合約,協助精煉黃金,並計畫開發一座規模在 25 萬盎司以下的小型礦場。

• 出租酬載搭載業務:AstroForge是目前唯一能提供地球同步軌道(GEO)以外酬載搭載服務的公司。AstroForge本身太空器僅占10%酬載,其餘90%酬載可收取每公斤發射費用 1.5 至 5 倍的價格,AstroForge最高可收取達16 倍的價格。即使太空採礦未成功,出租酬載搭載業務仍然可以獲利。

5. 強力的投資人陣容

A輪由 Nova Threshold 領投,跟投方包括矽谷頂尖的 Y Combinator、Initialized Capital(Reddit、Instacart早期投資人)、776(Reddit創辦人Alexis Ohanian旗下基金)、Outliers太空創投基金等,個人投資方則有 億萬富翁暨Vast Space 創辦人 Jed McCaleb。這樣的陣容代表的不只是資金,更是科技圈對這個賽道的背書。

6. 法規先行優勢

AstroForge已獲得美國聯邦通訊委員會(FCC)頒發的深空無線電許可證,成為全球首家獲此資質的商業小行星採礦公司。美國《2015年太空法》(SPACE Act)已明確賦予美國公民對在太空中採集之資源的所有權,為商業化奠定法律基礎。

7. WEF科技先鋒認可

獲得世界經濟論壇「年度科技先鋒」肯定,不只是一個榮譽,更意味著進入了全球頂尖政商科技圈的視野,有助於未來政府合約、國際合作及後續融資。

8. 目前在商業小行星採礦賽道上,AstroForge幾乎沒有直接競爭對手

9. 可擴充性

AstroForge的技術平台未來可延伸至在軌資源補給(如推進劑)、月球採礦等相鄰市場,不限於鉑族金屬。若 AstroForge 能成功建立可重複執行的低成本深空任務,其真正價值可能不僅來自採礦本身,而是建立深空物流、探測及資源開發的平台能力,成為未來深空經濟的重要基礎設施提供者。

太空採礦的投資邏輯

• 臨界點效應:當太空發射成本再下降一個數量級,小行星採礦的經濟可行性將發生質變,屆時先發者的技術與數據優勢將難以追趕。

• 稀缺性加劇:隨著電動車、AI伺服器、再生能源基礎設施的需求爆炸,鉑族金屬的稀缺性將在未來十年顯著加劇,進一步強化太空採礦的商業邏輯。

• 政府背書潛力:美國、歐盟、日本均在研議太空資源利用的國際規則框架,早期商業玩家將在規則制定上具有話語權。

• 生態系整合: AstroForge 非常吸引人之處,並不只是單一小行星採礦技術本身的突破性,而是它在整個新興「深空經濟」生態系中所扮演的卡位角色,它坐落在發射、軌道運輸、太空站基礎設施等上游投資之上,成為將這些基礎設施轉化為實際經濟產出的「最終應用層」。

A. 與軌道運輸/太空站生態系的潛在銜接:AstroForge將採礦所得的鉑族金屬從深太空運回地球或近地軌道,需要類似 Impulse Space 軌道轉移載具(OTV)這樣的中繼運輸能力(https://www.storm.mg/article/11140216#wholePage)。

B. 地面端資源生態系的整合:AstroForge 的「雙軌商業模式」本身就是一種生態系整合策略。透過與 Wollastonite 的地面黃金精煉合約,AstroForge 得以將其深空採礦研發出的雙雷射燒蝕精煉技術,提前在地球端的既有貴金屬供應鏈中變現,而不必等待小行星任務完全成功才開始產生營收。這種「先在地球生態系站穩腳步,再向外太空延伸」的路徑,實質上降低了單一深空任務失敗對公司整體存續的衝擊。

C. 政府生態系的深度綁定:透過與美國政府任務的太空船銷售業務,AstroForge 也將自己嵌入美國政府太空生態系之中。這不僅提供了非依賴商業採礦成功與否的穩定現金流,更重要的是,這類政府合約通常伴隨著長期信任關係與後續合約的可能性,等於是把公司的生存韌性建立在比「小行星是否真的蘊藏鉑族金屬」更廣泛的政府採購生態系之上。

D. 下游終端需求生態系: AstroForge 若能成功將小行星鉑族金屬導入市場,其最終買家將是既有的催化轉化器、氫能燃料電池、電子業等當前及未來龐大終端需求生態系,大幅降低了其商業化路徑上的「市場開發」風險。

E. 酬載搭載業務作為生態系入口:AstroForge 目前是唯一能提供地球同步軌道(GEO)以外酬載搭載服務的公司,這使它有機會成為其他深空新創(無論是科學酬載、其他資源探勘公司,甚至未來的行星防禦任務)進入深空的「共乘入口」。長期而言,這項業務本身可能演變成一個獨立的生態系角色,AstroForge 從單純的採礦公司,逐漸轉型為深空任務的基礎設施提供者,與 SpaceX 在近地軌道扮演的角色類似,只是舞台換到了小行星帶周邊。

F. 整體而言,AstroForge 的生態系整合透過地面採礦、政府銷售、酬載搭載三條收入線,把公司的存續機率分散綁定在多個相對成熟、已驗證需求的生態系之中,而太空採礦本身反而成為一個「選擇權」式的長期上檔空間,而非公司唯一的生存支柱:「即使深空任務再度受挫,AstroForge仍有其他生態系收入支撐」的結構性韌性。

結語

AstroForge不是在下一個賭注,而是在試圖重新定義全球資源供應鏈。從加州的工廠,到數億公里外的金屬小行星。當AstroForge 的DeepSpace-2在2026年底成功與小行星交會,這將是一個新時代的開始,一個人類開始從宇宙取材、而非只從地球挖掘的時代。

作者簡介|周宏雋

「Outliers太空/智能創投基金」合夥人,紐約哥倫比亞大學 MBA,經歷包括SRI International 史丹佛國際研究院 台灣代表,及中華財金高階管理人協會理事長。

責任編輯/林彥呈

(相關報導:

SpaceX傳奇工程師創業!全球太空經濟狂飆,這家新創吸引鉅額投資的底氣在哪?

|

更多文章

)