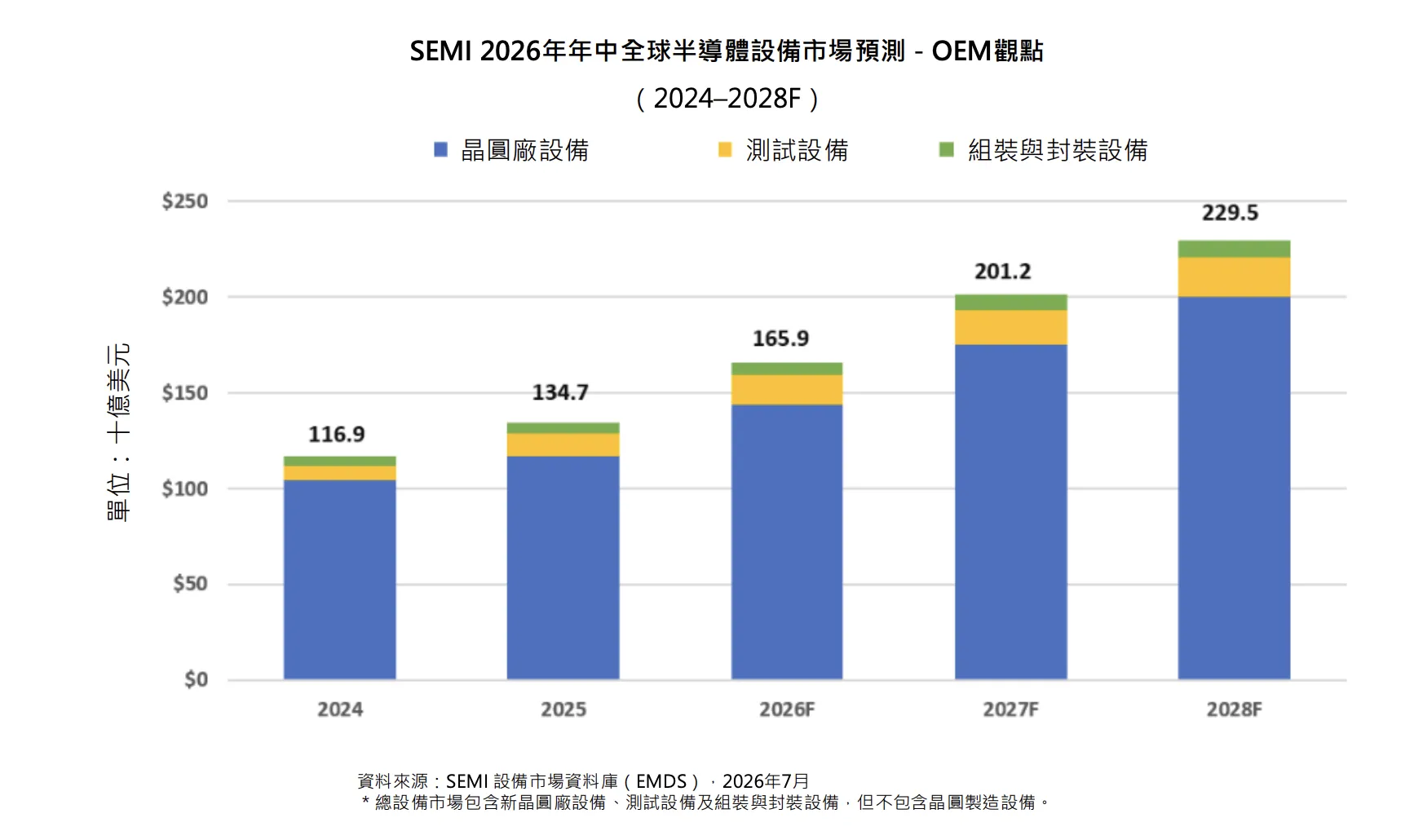

AI基礎建設投資持續擴大,全球晶片製造商的新一輪設備軍備競賽也同步升溫。SEMI國際半導體產業協會最新上修全球半導體設備市場展望,預估2026年全球半導體製造設備銷售額將年增23.2%、達1,659億美元,刷新歷史紀錄;隨著先進邏輯、HBM等先進記憶體,以及測試與先進封裝需求全面擴張,2028年市場規模更可望攀升至2,295億美元,締造連續五年成長的新紀錄。

SEMI最新公布的年中《全球OEM半導體設備市場預測報告》指出,此次調高設備市場預測,主要反映AI基礎建設投資持續加速,晶片製造商也因應運算密度提升、HBM需求增加及半導體元件架構日益複雜,擴大先進製程與後段製程設備支出。

SEMI全球行銷長暨台灣區總裁曹世綸表示:「AI正加速市場對高效能、高能源效率晶片的需求,也帶動全球半導體設備市場投資持續成長。」他指出,隨著晶片製造商積極布局AI時代所需的先進邏輯、先進記憶體,以及測試與封裝能力,設備支出將呈現更高的成長軌跡。

前段設備預測大幅上修 2028年市場突破2,000億美元

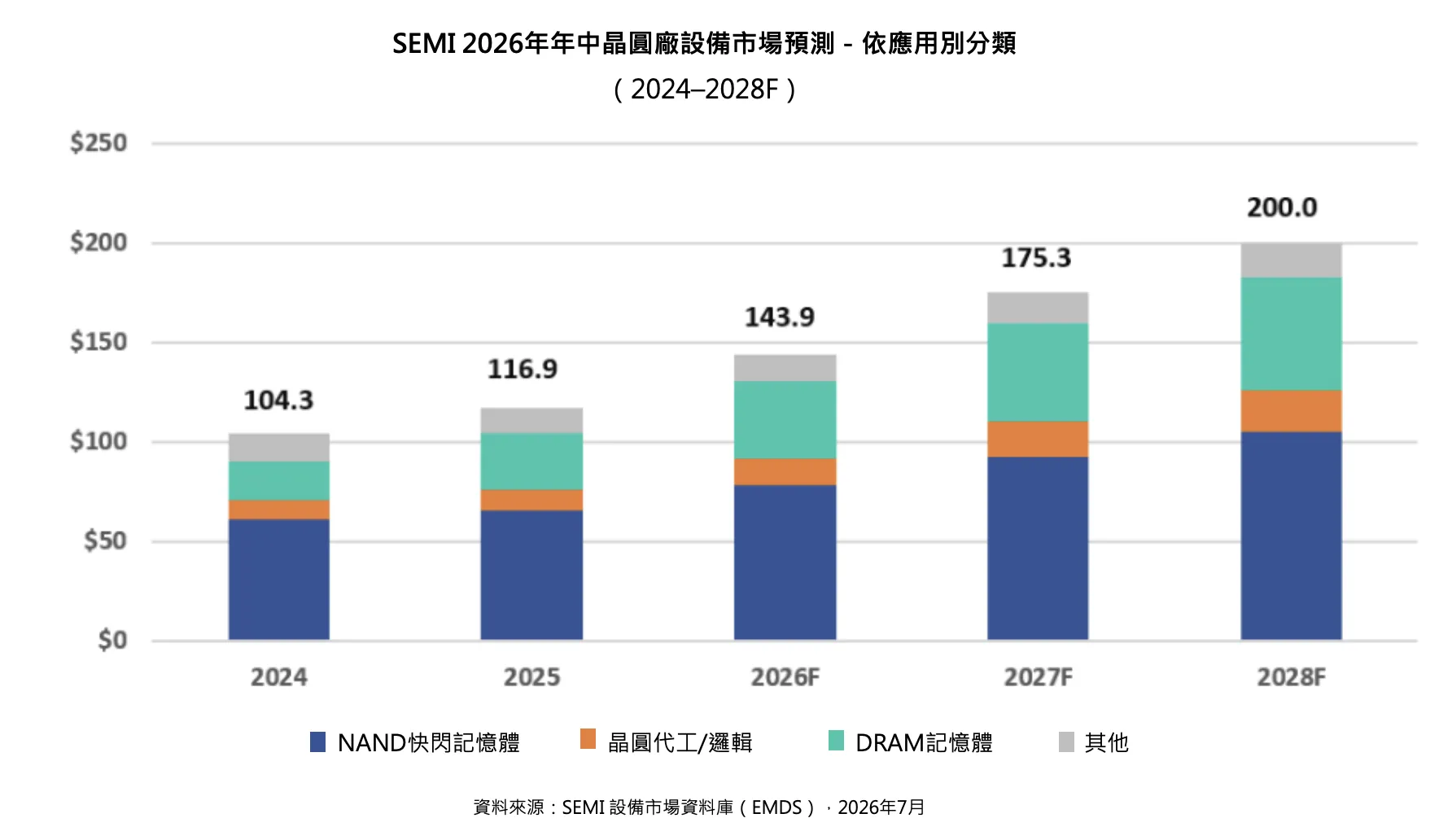

從設備類別來看,涵蓋晶圓製程、光罩與光罩版,以及晶圓廠設施設備的全球前段製程設備(WFE),仍是整體設備市場成長的主要動力。

SEMI指出,全球前段製程設備銷售額2025年已達1,169億美元、創下新高,預估2026年將再成長23.1%,達到1,439億美元。相較SEMI於2025年底公布的預測,此次數字明顯上修,背後主要由先進記憶體、HBM相關DRAM技術,以及先進邏輯製程投資增加所推動。

隨著晶片製造商持續擴充AI產能並推進製程升級,SEMI預估前段製程設備市場2027年與2028年將分別成長21.8%及14.1%,至2028年市場規模可望首度突破2,000億美元。

這也顯示,AI晶片投資並非只集中在單一製程節點,而是從曝光、蝕刻、薄膜沉積、量測到廠務設施等環節同步擴張,設備需求的廣度與延續時間均高於先前市場預期。

2奈米GAA量產在即 邏輯與晶圓代工設備規模衝破千億美元

若依應用別觀察,晶圓代工與邏輯晶片仍是前段設備支出的最大市場。

受到AI加速器、高效能運算(HPC)及高階行動處理器持續帶動先進製程產能增加,SEMI預估,晶圓代工與邏輯應用相關前段製程設備支出,2026年將年增18.9%、達780億美元。

隨著產業逐步進入2奈米環繞式閘極(Gate-All-Around,GAA)製程量產階段,晶片製造商除了導入新的電晶體架構,也須同步提升製程控制、量測及良率管理能力。SEMI預估,相關設備支出2027年與2028年將分別成長18.1%及13.6%,2028年市場規模可望達到1,047億美元。

由於2奈米GAA製程是全球主要晶圓代工廠下一階段競爭重點,先進製程設備投資能否如期到位,也將直接影響AI晶片、高效能運算與行動處理器的供應能力。

HBM帶旺先進DRAM投資 2026年設備支出大增39%

記憶體設備市場同樣進入新一輪擴張期,其中又以AI伺服器大量採用的HBM,成為推動DRAM設備需求的核心力量。

SEMI預估,受到HBM需求持續升溫,以及先進DRAM製程節點加速推進帶動,全球DRAM設備支出2026年將大幅成長39%,達388億美元;2027年與2028年預估再分別成長27.4%及15%,至2028年市場規模可望擴大至569億美元。

NAND設備投資也將重返成長軌道。SEMI預估,2026年NAND設備銷售額將年增30.7%、達139億美元,2027年與2028年再分別成長31.1%及14.5%,2028年市場規模可望達208億美元。

NAND設備需求主要受到3D NAND堆疊層數持續增加及高儲存密度架構投資推動。隨著AI資料中心不只需要運算晶片與HBM,也須配置大容量、高效能儲存系統,記憶體設備投資正由DRAM延伸至NAND領域。

AI投資從晶圓製造延伸後段 測試設備成長最強勁

AI相關需求也正快速向後段製程設備擴散。相較傳統晶片,AI加速器及HBM封裝的元件數量更多、結構更複雜,對測試覆蓋率、良率、散熱及可靠度提出更高要求,也推升測試與封裝設備支出。

繼2025年全球測試設備銷售額大幅成長55.3%後,SEMI預估,2026年還將再成長31%,達153億美元,較去年底公布的預測明顯上修。至2028年,測試設備市場規模可望進一步達到208億美元。

組裝與封裝設備方面,2025年銷售額成長20.8%後,2026年預估再增加9.6%,達67億美元;在先進封裝、異質整合技術加速導入,以及AI與HBM元件對效能及可靠度要求提高的推動下,2028年市場規模可望擴大至86億美元。

相關數據意味AI設備投資已不再只停留在晶圓製造端,而是逐步延伸至晶圓測試、成品測試、先進封裝及異質整合。尤其AI晶片與HBM必須透過2.5D、3D封裝等技術整合,後段製程也從過去相對成熟的環節,轉變為決定晶片效能與量產能力的關鍵戰場。

中國、台灣、韓國穩居設備投資前三大市場

從地區別來看,SEMI預估,中國、台灣及韓國至2028年仍將穩居全球半導體設備投資前三大市場。

中國在預測期間仍將維持全球最大半導體設備投資市場地位,但受到近年設備支出基期已高影響,2026年成長幅度預估將趨緩。

台灣則受惠AI與HPC需求帶動先進製程產能擴建,設備投資可望持續成長。隨著晶圓代工業者推進2奈米及後續先進節點,並同步擴充先進封裝能力,台灣仍將是全球先進邏輯與AI晶片設備支出的重要市場。

韓國設備投資則主要受到HBM及其他先進記憶體技術帶動。至於其他地區,隨著各國推動半導體供應鏈區域化、提供政策支持,並擴建特定應用產能,2027年與2028年設備支出也可望延續成長。

整體而言,SEMI此次調高設備市場預測,顯示AI帶動的半導體資本支出循環仍未見降溫。從2奈米GAA、HBM與3D NAND,到測試、先進封裝及異質整合,各主要製程環節均同步增加設備需求,使AI投資由少數高階晶片產線,逐步擴大為涵蓋前段與後段製程的全面性擴產週期。