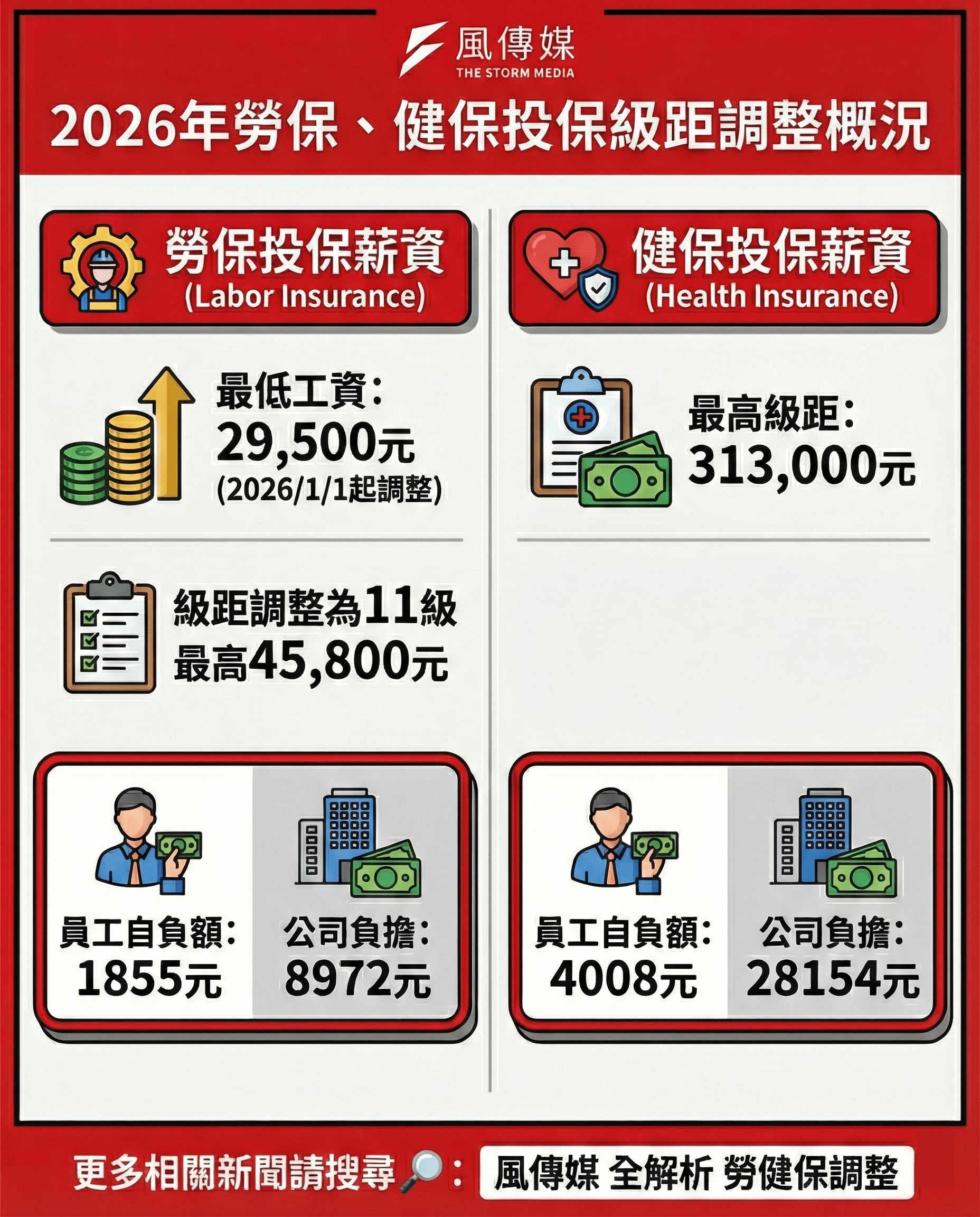

台灣2026年起勞保、健保、勞退、職災保險同步迎來級距調整,關鍵導火線是最低工資上修至29,500元。對多數受僱勞工來說,最有感的是勞保勞退的投保提繳底線往上移,保費與未來給付也會跟著重新計算;對企業端而言,申報級距不只影響每月成本,更牽動稽核風險與員工權益爭議。

最低工資調到29,500元後勞保勞退級距怎麼變?

新制自2026年1月1日上路,勞保投保薪資分級表第1級調整為29,500元,勞保加就保費率以12.5%計。配合調整,原本投保(提繳)落在28,590元或28,800元的族群,勞保局會主動逕調到29,500元,讓投保資料銜接新級距,減少勞保勞退因級距落差而出現申報空窗或權益落差。

勞工自己每月要多負擔多少?

以一般受僱勞工分攤比例計算,勞保(含就保)勞工負擔20%,等於用投保薪資乘上2.5%快速估算。最低級距29,500元的勞工,每月勞保(含就保)自付約738元,和舊底線相比,個人每月增加約23元左右。這筆看似不大,但會跟著你投保級距一路影響傷病、生育、失能、老年等給付基礎。

雇主成本會增加多少?為什麼企業端更在意?

雇主分攤勞保費用比例高,最低級距調升後,雇主每月勞保端約增加79元;若再加計職災保險以平均費率0.21%試算,合計約增加83元。對單一員工是小幅上修,但對大量人力的產業,勞保勞退成本會累積成可觀數字,也因此企業更容易在投保級距、獎金津貼是否納入月薪資總額上出現灰色地帶。

勞保勞退最高級距是多少?健保職災又不同嗎?

勞保、健保、勞退、職災保險的最高級距本來就不一樣,最容易被混淆。2026年勞保最高投保級距為45,800元;職災保險最高投保級距為72,800元;健保最高級距為313,000元;勞退最高提繳工資級距為150,000元。也就是說,同一位高薪員工,勞保勞退與健保的計算上限各自封頂,不能用同一個數字套到底。

哪些薪資項目要算進投保?薪資少報會出什麼問題?

申報勞保勞退時,核心不是看勞動契約寫的底薪,而是看當月實際的月薪資總額。常見應納入項目包含本薪底薪、職務津貼、全勤獎金、按月經常性久任獎金、按月伙食津貼、加班費、特休未休代金;相對地,年終獎金、考績獎金、三節獎金與實報實銷的代墊款通常不列入。若長期高薪低報,除了可能被比對資料揪出挨罰,更直接讓勞保給付與勞退累積基礎縮水,最後吃虧的是勞工自己。

投保級距多久調一次才合法?哪裡可以查詢?

投保薪資若每月波動,不代表每個月都得改級距,實務上也可按季或至少每半年調整一次。常見做法是每年2月底與8月底前辦理,並可採調整前最近3個月的平均月薪資總額作為申報基準,次月生效,勞工想掌握自己的勞保勞退是否被足額申報,最穩妥是直接用勞保局e化服務系統查歷年投保薪資與異動紀錄,避免只靠公司口頭說明,等到要請領給付或退休時才發現級距一直被壓低。