當信仰崩塌:工程師Polo慘賠400萬的教訓

2021年,軟體工程師Polo幾乎把所有積蓄押在ARKW創新基金。他相信科技的未來,也相信基金經理人的選股眼光。那年,科技題材炙手可熱,他認為長期報酬有保證。但當市場反轉時,信仰瞬間崩塌。科技股泡沫破裂,他的帳面在幾個月內蒸發超過400萬元。

「那時我以為自己做足功課,」Polo說,「但後來發現,就算選的股票再好,只要市場整體轉空,沒有誰能倖免。」對習慣用邏輯解題的工程師而言,這次挫敗帶來的震撼遠超過金錢損失。他開始反思——如果投資也能像寫程式一樣,有版本控制、有錯誤排查、有風險測試,是不是能少犯錯?

當策略撐不過空頭:從報酬到風險的思維轉換

Polo開始分析自己的交易紀錄,發現自己過度依賴牛市資料。「很多投資人只看報酬,不看風險,」他說,「但一個策略如果撐不過空頭,那只是幸運。」

他開始用工程師思維衡量投資品質,除了報酬率,也需要關注夏普比率(Sharpe Ratio)與卡瑪比率(Calmar Ratio)。這兩個指標能衡量「每承受一分風險,實際換來多少報酬」,讓投資決策更貼近現實世界的波動。

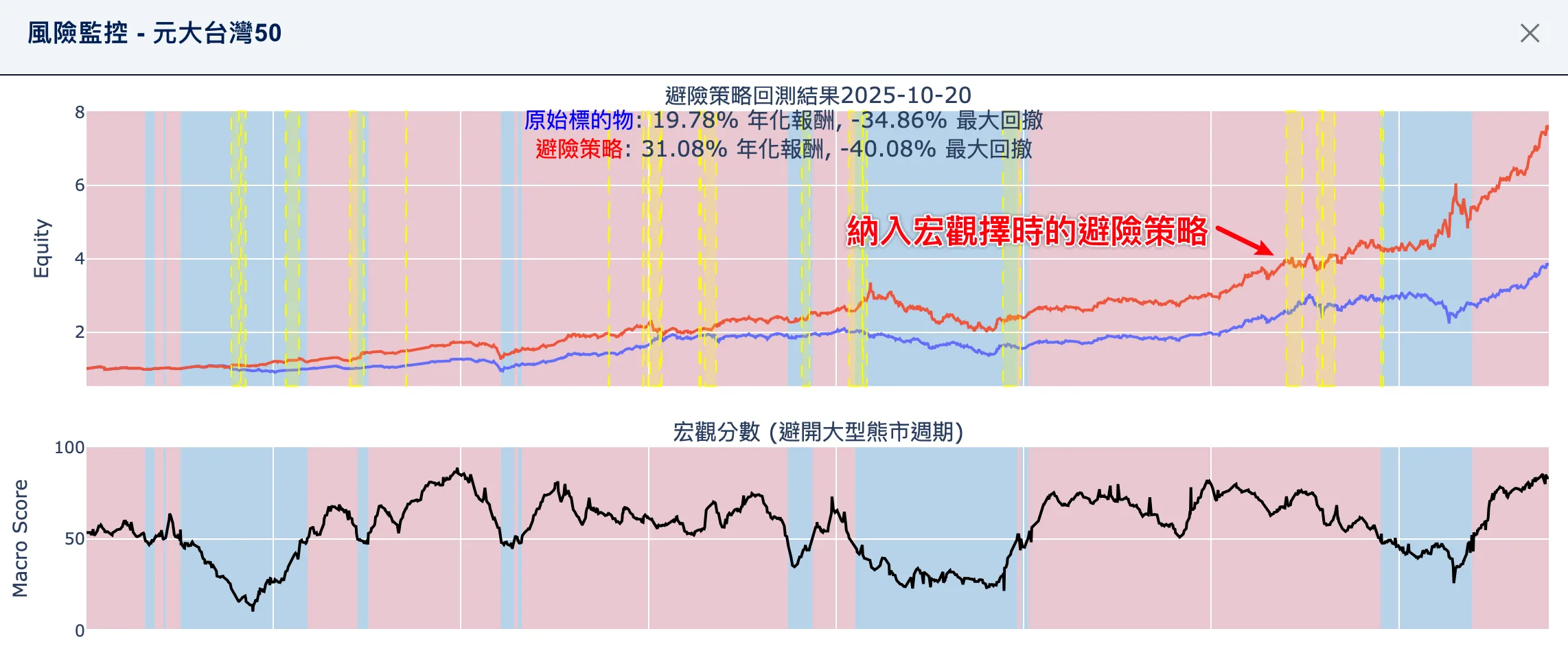

就在這段過程中,他接觸到沛然資訊的「宏觀擇時模型」——一個將市場強弱量化為單一數值的工具。這套模型整合上百項宏觀指標,包括流動性、通膨、股債輪動與避險資金流向,最終輸出一個0~100的「宏觀分數」。分數高於50代表市場風險偏低、風險資產轉強(紅區);低於50代表避險資產上升、系統性風險加劇(藍區)。「我不再看季線或半年線,」Polo說,「那太慢了。我看的是市場整體的熱度——資金流向是否轉向、防禦型資產是否轉強。這一切都有分數、有依據。」

用數據擇時:不追行情,也能拿穩報酬

Polo用台灣的0050ETF驗證這個模型。結果發現,若僅長期持有,最大回撤超過30%;但若在宏觀分數高於50時持有0050、低於50時轉向黃金ETF,長期報酬率從19.78%提升至31.08%,波動下降近四成。

「我不再預測市場,而是用數據跟著市場走。」他笑著說。這套擇時機制讓他能在市場轉弱前提早防守,也讓投資從憑感覺,變成一場紀律與數據的實驗。

從20萬到2000萬:研究員的翻身戰

如果說Polo是客觀理性的代表,那Plus就是主觀的市場派研究員。研究員出生的Plus熟悉企業財報,擅長從題材與產業週期中找機會。四年前,他以僅有的20萬元本金進場,靠著「題材+財報驗證」的選股邏輯,在四年內將資產翻到2000萬元。

「我從不盲信題材,」Plus說,「我一定會對照財報,確認營收與毛利是否同步成長,並逐月、逐季檢查核對。」他把成功歸納為三步驟:「題材過濾 → 財報驗證 → 動能確認」。

投資沒有捷徑:靠紀律與時間堆疊出勝率

Plus認為,投資的關鍵不是預測市場,而是順著資金方向前進。他每天追蹤五大市場的行業與概念股數據,從AI、半導體、雲端計算等題材中,觀察資金是否同步轉強。在這樣的題材過濾下,他再從中挑出財報體質佳、估值偏高但市場願意追捧、動能持續放大的公司。「在台股中,最強的股票往往是市場認為太貴、卻每天有人買的那一群。」他說,這樣的紀律需要時間累積:「每天都看同樣的數據、用同樣的標準判斷,久了市場節奏就會變得清晰。」

VFM模型:讓研究員的直覺變成可複製的系統

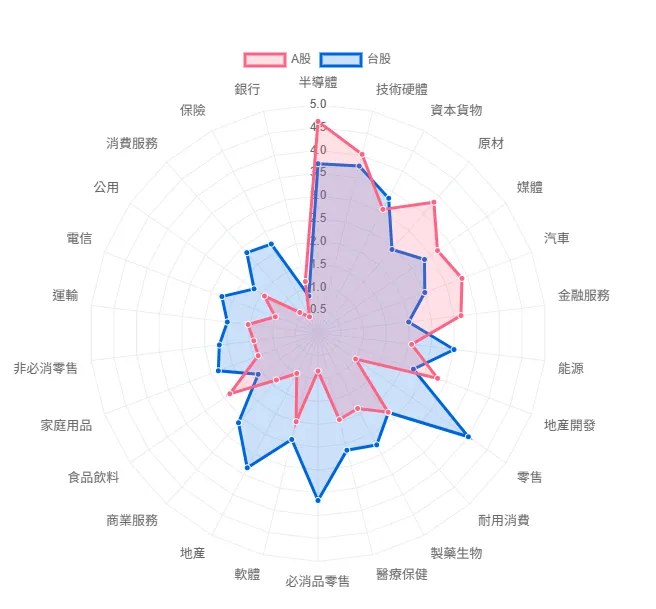

這套邏輯後來被沛然團隊整理成「VFM模型」——把估值(Valuation)、財務(Financial)、動能(Momentum)三項因子量化成分數,以演算法篩出「動能領先、財報轉強」的個股。

這套系統整合中、台、港、日、美超過12,000家公司的財報與市場數據,投資人可以在一個介面上,同時比較「台積電vs三星」、「鴻海vs富士康」的量化評級。

在牛市,VFM聚焦「估值貴、動能強、財報轉佳」的成長股;到了熊市,模型自動轉向「財報穩健、估值便宜」的防禦股,幫助投資人隨市場週期輪動,不再困在單一市場。Plus說「我過去要翻十幾份財報才能找到一檔股票,現在五秒就能完成。這不是偷懶,而是更有效率的研究。」

數據與紀律:讓投資從經驗變成系統

Polo的經驗讓人看到風險控管的重要,Plus的歷程證明紀律能創造報酬。

沛然資訊把這兩種投資邏輯系統化——用「宏觀分數」判斷何時該攻守轉換,用「VFM模型」挑出最強標的。在市場變化劇烈的時代,數據成了羅盤,紀律成了最穩定的報酬。

沛然資訊GAS連結:https://gas-app.one10.com/entrance

(相關報導:

股市漲到散戶也怕了?股票投資信心重挫拖累10月CCI,學者點出主要原因

|

更多文章

)