無畏颱風來襲,記憶體大廠南亞科技(2408)今(10)日照常舉辦線上法說會,並端出一張獲利大幅躍升的成績單。受惠DRAM平均售價單季上漲逾六成,南亞科第二季營收衝上825.49億元,毛利率攀升至79.5%,稅後淨利達501.92億元,每股盈餘(EPS)14.66元,單季賺近1.5個股本。總經理李培瑛更直指,AI需求正改變記憶體供需結構,手機、PC、車用及消費型DRAM供給受到排擠,記憶體供應不足預期還將持續數季以上。

南亞科公布2026年第二季自行結算合併財務報告,單季營收825.49億元,季增68.2%、年增684.2%。值得注意的是,第二季DRAM銷售量與上一季大致持平,平均售價卻季增超過六成,顯示此波業績成長主要來自價格上漲及產品組合改善。

在售價大幅走揚帶動下,南亞科第二季毛利達656.19億元,較第一季增加97%,毛利率由67.9%進一步攀升至79.5%,單季提高11.6個百分點;營業利益608.26億元,營業利益率73.7%,稅後淨利501.92億元,季增92.6%,淨利率達60.8%。

南亞科第二季每股盈餘14.66元,明顯高於第一季的8.41元,相較去年同期每股虧損1.32元,營運表現已大幅翻轉。累計今年上半年稅後淨利達762.5億元,每股盈餘23.38元,截至第二季底每股淨值為93.49元。公司也提醒,上述財務數字為自行結算,尚未經會計師核閱。

AI改寫記憶體供需結構,缺貨恐延續數季

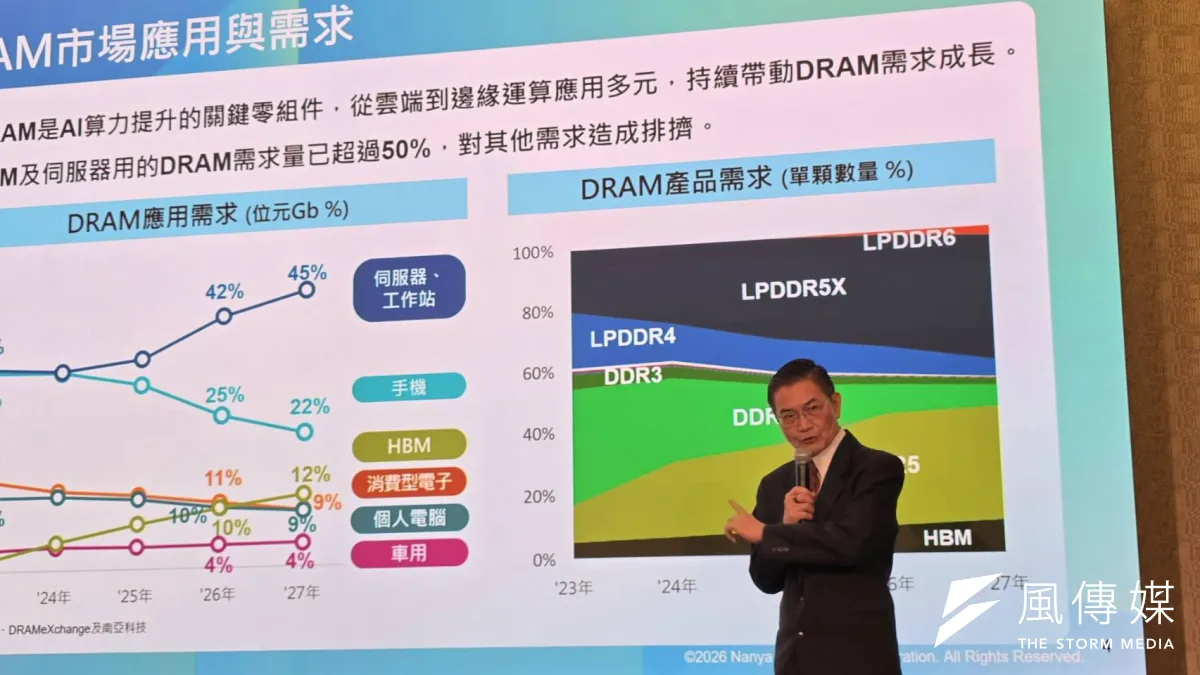

相較於財報數字,市場更關注這波記憶體漲價究竟能持續多久。李培瑛表示,AI強勁需求正推動記憶體供需出現「結構性改變」,並降低傳統景氣循環因素對產業的影響。

南亞科指出,雲端資料中心中的AI伺服器及一般伺服器,持續擴大對高頻寬記憶體HBM與伺服器記憶體模組RDIMM的需求。由於主要記憶體供應商將更多產能轉向高容量、高毛利產品,也進一步排擠手機、PC、車用及消費型記憶體供給。

在這樣的產能排擠效應下,南亞科預期,記憶體供應不足情況仍將持續數季以上,而非一、兩季內就能迅速紓解。

AI帶來的記憶體需求也不僅限於HBM。隨著AI GPU、CPU及客製化ASIC晶片持續開發,對DDR5與LPDDR5的需求同步大幅成長;AI基礎設施中的企業級固態硬碟eSSD、智慧網路卡SmartNIC及基板管理控制器BMC,也開始採用容量更高、效能更強的DRAM,以支援高速資料處理、網路傳輸及系統管理。

換言之,AI資料中心不只帶動最受市場矚目的HBM,也將需求向伺服器DRAM、低功耗記憶體及周邊系統零組件擴散,進一步擴大整體DRAM市場的供需缺口。

HBM排擠效應外溢,手機、PC與車用產品面臨漲價壓力

南亞科認為,這波記憶體漲價與以往單純由庫存回補或消費電子景氣復甦帶動的循環不同,供應商重新分配有限產能,才是推升一般型DRAM價格的重要力量。

各家記憶體供應商目前一方面積極擴充產能,另一方面也持續調整產品組合,提高高利潤產品比重。在HBM、DDR5及伺服器記憶體需求快速成長下,留給手機、個人電腦、汽車及消費電子的傳統DRAM產能相對受限。