")

日本自民黨出現女總裁高市早苗,外界認為「安倍經濟學」要重出江湖了,日圓匯率為此貶值。不過,外在環境的變化,安倍經濟學未必就能重出,更不必寄望其可帶來讓日本經濟脫困的動力。

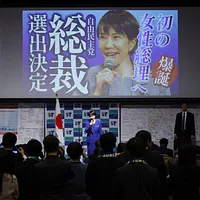

高市是第1位自民黨的女總裁,預料也會是第1位女性首相,她的出線備受矚目,原因不僅是首位女總裁、女首相的「性別議題」,在財經政策上,最讓外界矚目的有2件事:一個是她對美日貿易協議的態度,一個是她是否、或如何讓「安倍經濟學」回歸。

外界認為安倍經濟學要捲土重來是有脈絡可循,一來高市算是「安倍派」的議員,也曾在安倍任首相時入閣,二來她本身信奉的經濟政策就是安倍的理念,對財政擴張的必要性與支持度高,三來即使政府負債已高到GDP的240%,高市還是支持增發赤字國債,其它與她競爭的候選人則都反對。

當然,更重要的是:高市自己就說她是安倍經濟學的繼承者,所以高市擔任首相後,安倍經濟學可能成為日本經濟政策的主流。

從上世紀90年代日本泡沫經濟破滅後,日本經濟就陷入長期的低迷、通縮困境中,號稱「失落的N年」,如走馬燈般換人的日本首相,雖然都會提出一套應對政策,但幾乎都難有長效;2012年底安倍第2次出任首相,提出一套要讓日本經濟脫離通縮與低迷的經濟政策,這就是所謂的「安倍經濟學」。

安倍這套組合拳最著名的就是所謂的「三支箭」:第一支箭是積極的金融政策,藉著大規模量化寬鬆、讓日圓貶值以提升出口競爭力;第二支箭是擴大國家財政支出,政府支出既能支持當期經濟增長、又能提升與改善各項基礎建設;第三支箭則是改革經濟結構、提升產業與民間企業競爭力並增加民間投資。

這也是為什麼自稱安倍經濟學繼承者的高市出線後,日圓馬上貶破150日圓的原因,因為認為她會是弱勢日圓的支持與推動者。但拉長時間看,因為安倍經濟學可望捲土重來而產生的任何正反期待與看法,實質意義可能並不怎麼大。

安倍的任期是從2012年12月26日到2020年9月16日,姑且把這段時間視為實施安倍經濟學的年代。以最受金融市場注意的匯率而言,安倍確實力推日圓貶值、是弱勢匯率的支持者,他上任前日圓兌美元曾升值至約76日圓,他上任後透過寬鬆貨幣政策使日圓大幅貶值,一度貶破到125日圓,貶值近40%,當然是非常大的幅度。

但安倍之後呢?日圓強勢了嗎?升值了嗎?安倍2020年9月去職,但近5年來,日圓是較諸過去更弱勢、貶值情況更嚴重;2022年下半年動輒貶到140-150日圓,2024年中甚至一度貶到160日圓,是1986年以來最低。高市當選總裁後日圓眨到150,其實只能算是「常態操作」,因為日圓原本就是在這個弱勢區間打轉,一定要歸諸於那個政客的政策影響,未必實在;在這個價位上,高市還能讓日圓貶值多少,也是大有疑問。 (相關報導: 高市早苗有望成日首相! 將挺台加入CPTPP?外交部回應:盼日本發揮更大作用 | 更多文章 )

再者,日本面對的經濟問題已經不同於安倍上任時代。當年,日本最嚴重經濟問題是無邊無際、看不到盡頭的通縮,因此安倍經濟學要量化寬鬆、要貶值、要把通膨吹起來、把經濟打上去。但上波全球性的通膨發生後,各國重回防通膨之路,日本也不例外,這幾年通膨都在3%上下打轉,6、7月通膨都在3%以上,超過日本央行2%的目標。

")

)")

")