")

本次聯準會如市場預期降息一碼,但會後的討論焦點並未停留在利率決議本身,而是迅速轉向一個更關鍵的問題:下一任主席會是誰?他會如何改寫聯準會的政策框架?當領導層即將更替,現任團隊的展望自然只具短期參考價值。現在所有人都在問同一個問題——哈塞特若上任,美國的利率政策與經濟框架會走向哪裡?對股市的影響為何?

降息一碼、擴表啟動:新的景氣預測只具短期參考

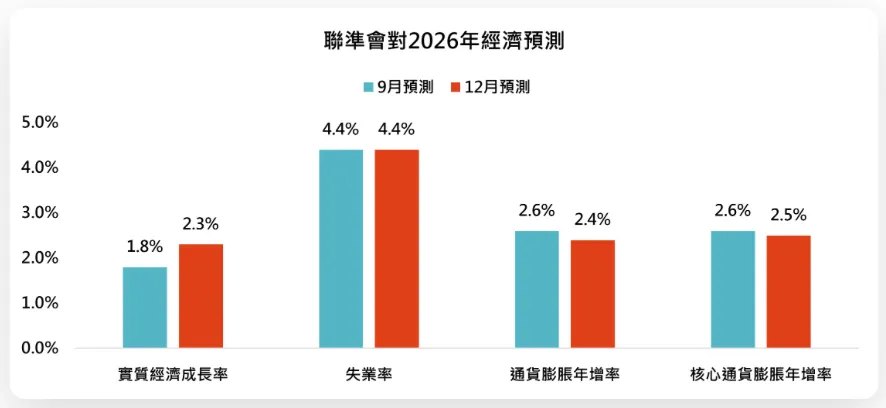

在本次會議中,聯準會如市場預期降息一碼,同時宣布啟動新一輪資產負債表擴張計畫,以確保市場流動性並緩和金融條件。更重要的是,聯準會也同步發布對明年經濟的最新預估:經濟成長率被上調、通膨預期被下調、失業率則大致持平。這組數字透露出一個明確訊號──聯準會對未來景氣的看法比市場預期更為樂觀。

不過,這份展望的影響恐怕不會太長久。因為聯準會正處於領導層即將更替的關鍵時刻,現任團隊所提出的預測本質上仍屬於「舊框架」下的觀點。未來貨幣政策的反應方式,很可能在新主席上任後被重新定義。

鉅亨買基金認為,聯準會對通膨的預估可能過於樂觀。當前全球正處於科技帶動的新一輪 J 曲線(投資生產力曲線)起點,大規模投入 AI 的資本支出先推升總需求,短期內帶來更強的物價壓力。但在資本形成擴大、生產力開始反映於實體經濟之後,這股動能將轉化為更高的經濟成長。也因此,在這個新的經濟架構下,美國經濟其實有能力短期容忍更高的通膨與相對更寬鬆的貨幣環境。

哈塞特不是政治工具:他擁有重建 Fed 所需的專業背景

過去幾年,聯準會在鮑爾帶領下屢屢因決策反應遲滯而遭批評。通膨升溫時沒有及時收緊,等到物價失控才被迫大幅升息,對市場與經濟造成明顯傷害。市場如今把聯準會視為「看著後照鏡開車的駕駛」,而非能提前洞察風險的領航者。聯準會內部對於應該將政策定錨通膨還是就業市場也出現分歧,在內憂外患下逐漸失去公信力。

在這樣的背景下,新主席上任的意義格外重大。外界常誤以為最可能當選主席的哈塞特只是政治任命,甚至擔心他會削弱聯準會的獨立性,但這其實是對他的嚴重誤解。他擁有札實的經濟學背景,畢業於賓州大學經濟學博士,早年在聯準會研究部工作、參與政策分析,也曾在哥倫比亞大學與紐約大學任教,並在 AEI 與胡佛研究所從事深度研究,是典型的專業型經濟學者。

哈塞特一再公開強調央行獨立性,認為貨幣政策不能因政府壓力而偏離專業判斷。他並非象徵性的主席人選,而是具備改革與說服委員會能力的實質領導者。市場低估了他整合意見、重建政策框架的能力,而這正是聯準會目前最迫切需要的特質。

AI 通縮 × 勞動市場:哈塞特的新框架可能改寫升息邏輯

哈塞特的經濟思維延續葛林斯潘的結構性視角——相信技術革命會持續推動生產力躍升,並在長期形成通縮壓力。只不過,在他眼中,下一階段推動生產力的主角是 AI。他認為 AI 將帶來新一輪的技術革命,降低企業的邊際成本、提升自動化程度,並從根本改變勞動力的配置方式。

此外,鉅亨買基金認為,AI 帶來的變革遠不止通縮。真正深遠的變化,是企業運作邏輯的徹底重塑。

過去一百年來,企業的管理架構、決策流程與組織分工,全都圍繞著「人的限制」而設計:資訊如何傳遞、權限如何授權、責任如何分配,都必須考量人的認知能力、溝通速度與判斷極限。但 AI 的出現,讓企業第一次有機會擺脫這些限制。當 AI 能夠進行即時資訊整理、情境分析、甚至決策建議時,企業不再需要依附於人的節奏,而是能直接建築在 AI 的計算、協作與回應能力之上。

這不只是科技革命,更是管理學革命。個人電腦讓人類變得更快,網路讓世界變得更近,但 AI 有能力改變的是企業本身的結構與決策模式。這對生產力的影響是結構性且不可逆的,其深度遠超過去任何一次技術浪潮。 (相關報導: 聯準會宣布降息1碼 童子賢揭背後2大原因:符合市場預期 | 更多文章 )

在這樣的思考框架下,哈塞特對通膨的容忍度可能遠高於現任決策者。只要通膨不是由薪資螺旋驅動,即便落在 3 至 3.5%,他也可能不選擇升息。相反地,他會將勞動市場壓力作為主要判斷依據—因為在他的框架中,真正需要擔心的不是短期物價波動,而是勞動市場是否出現過熱或緊縮跡象。

")

是接任聯準會主席的熱門人選。(美聯社)")

")