多數人談被動收入,總把焦點放在「投資了什麼標的?」。可真正決定您能否長期無憂的,不是標的名稱,而是結構位置。被動與主動其實是一條連續光譜。您能不能把每一條現金流,沿著這條光譜往右推到「不擇時、不賣出、心智投入趨近於零」?做到這點,長期旅行、甚至健康急轉直下時,現金流仍按制度自動運作;更遠一點,子孫即便能力平庸,只要照原則,也能把這套原則延續五十到一百年。

所謂「更被動」,不是完全不理,而是用更少的心智投入、更低的查核關心,拿到相同甚至更穩定的回報。筆者的做法很簡單:投資只用一套可長期持有的基金組合,基本不擇時,只買不賣。績效檢核只看一個數字:XIRR,也就是把所有投入、配息、費用、利息都放進去的淨現金流年化報酬。與其他資產組合相比,連續多年落後才動刀,平常不做短線決策。這種做法的核心不是「懶」,而是「降噪」。久而久之,市場波動只是背景音,您的生活節奏不被金融天氣左右。

同時,別把「主動收入」當作永遠耗體力的必然。主動也能被動化,原則是「模組化、自動化、授權化」。以筆者網路教學為例, Google 表單設計練習題目重複使用,運用AI教學資源;SAT 課程善用 Bluebook 適性(Adaptive)APP,表現不佳導向簡單內容,表現優異銜接高階挑戰;最後把八成重複工作交給電腦或合作夥伴,自己只保留系統調整與例外審核。當不同學生能反覆使用同一套系統,邊際成本接近零,收入就從「靠我在場」變成「我不在場也在場」。這種設計的價值在於,當健康風險來臨,系統仍能輔助執行,工作強度自然下降。

說明:「適性」指的是依學生能力表現,自動調整題目難度與學習路徑。系統先用一組題目估計能力,再根據正答/誤答即時更新內容,推送更合適的下一題或下個單元。

要讓「被動更被動、主動更像被動」,需要一套簡單且可多世代傳承的原則。首先列出投資清單,明確寫下每年必做的三件事:結算 XIRR、固定再投資、完成報稅。其次列出策略:投資具包容性的市場(Inclusive Market),採高度分散配置,只買不賣;不到十年不談績效,並附上投資導師(Mentor)與調整原則。這不是繁文縟節,而是把自由安裝進制度的最低成本做法,目的在於讓不同世代即便只按步驟,也能讓現金流機器安全運轉。

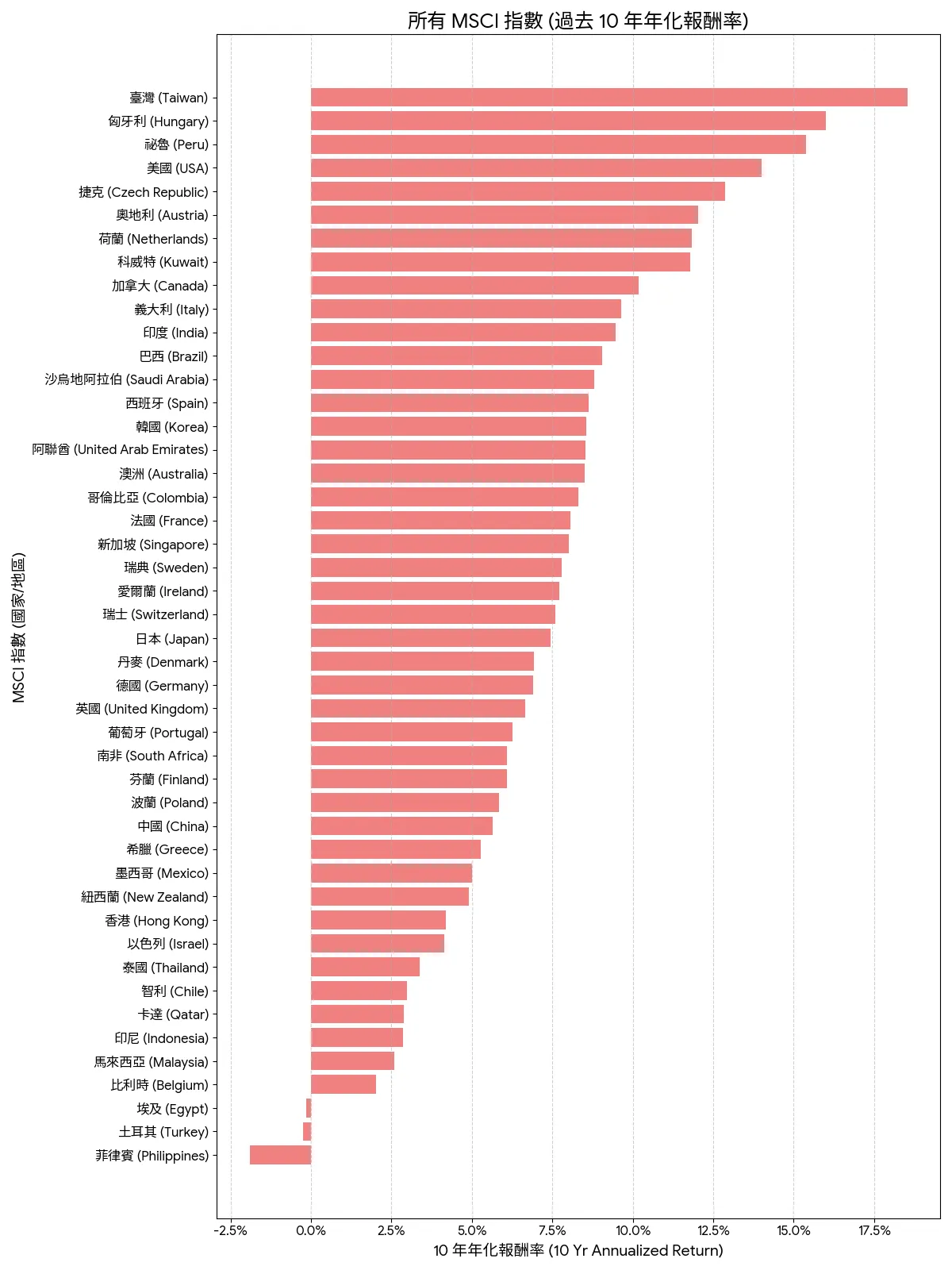

2024 年諾貝爾經濟學獎以「包容性(Inclusive)與掠奪性(Extractive)的政治與經濟制度」為核心,呼應戴倫・艾塞默魯(Daron Acemoglu)與詹姆斯・羅賓森(James A. Robinson)在《國家為什麼會失敗》的論述:包容性制度能推動經濟長期成長;掠奪性制度則多半導向停滯甚至衰退。對投資者而言,這代表政策黑天鵝風險更低、財報與審計更可信、資本市場流動性更深廣。當市場越具包容性,決策所需的主觀判斷與心智負擔就越小,投資策略更能跨景氣循環、跨世代維持較高的成功率。(延伸閱讀:季凡觀點:諾貝爾經濟學獎頒給《國家為何失敗》的作者和前IMF高層)

說明:透過跨國 MSCI 股票市場10年的幾何年化績效數據,筆者分析全球46個國家或地區的經濟表現,藉此避免短期政策對數據的干擾,更全面彰顯「制度」的長期優勢。

*警語:匈牙利、祕魯進入前段,反映的是估值低基期、產業/商品循環與匯率加分,不必然代表制度更包容。比利時、馬來西亞的偏後段更多是產業結構與估值/匯率拖累,未必是典型「掠奪性」。

總結一句話,真正的被動,不是您買了什麼,而是您少做了什麼。少盯盤、少判斷、少干預、少摩擦,把投資做成不擇時、不賣出、心智投入趨零的結構,把工作做成模組化、自動化、授權化的流水線,把多世代家族治理做成低摩擦、可接續、可檢核的制度。當結構到位,即使您長期旅行或臥病在床,現金流也不受影響;即使子孫能力不強,照著簡單原則也能延續執行。這就是我對「夠被動」的定義。資產會變,景氣會變,人也會變,但系統不變,而穩定的系統,才是跨世代的真正財富。

(相關報導:

每月最高進帳6萬!《富比士》揭4大被動收入 上班族靠這招「睡覺也賺錢」

|

更多文章

)

*作者季凡為 APcore Global Education 創辦人、財經 Podcast「Two Money Lovers 經濟學不是萬能但有用」主持人。

本文獲授權轉載自季凡,未經同意不得轉載。