編按:曾經風光一時的航運股,如今面臨新的挑戰。儘管長榮(2603)在今年初因貿易戰急單傳聞而股價飆漲,但隨著最新財報與營收數字出爐,獲利動能似乎已經熄火。本文將深入解析長榮營收連續四個月年減、獲利率直直落的背後原因,並從籌碼面與技術面分析長榮股價的未來走勢。究竟在基本面不佳的情況下,長榮是否還有投資價值?專家將帶您一探究竟。

船隊規模與自有碼頭進一步擴張,並透過延長「海洋聯盟」合作與推進環保新船計畫,強化長期競爭力...

如果你還記得去年投資海運股的氣氛,大家幾乎都在喊「平穩成長」,雖然營收高、但獲利率卻沒有特別亮眼,但ETF大軍加上散戶爆買的帶動之下,似乎就充滿自信,甚至還有一檔專門買海運股的ETF,讓人忘了2020年以前的海運產業是如何慘淡蕭條。時間來到2025年,長榮熱度依舊不減,目前也是權值股之一,大型ETF也長期持有中,並沒有因為獲利動能趨緩而退場,但這幾個月以來的海運討論度已經消失,大家除了應該習慣市場無腦的追風,也應該習慣我總是不理會市場的波瀾壯闊,持續做好自己的研究,所以接下來這篇文章要幫大家拆解,長榮接下來的亮點是什麼,接下來要留意的風險又有哪些。

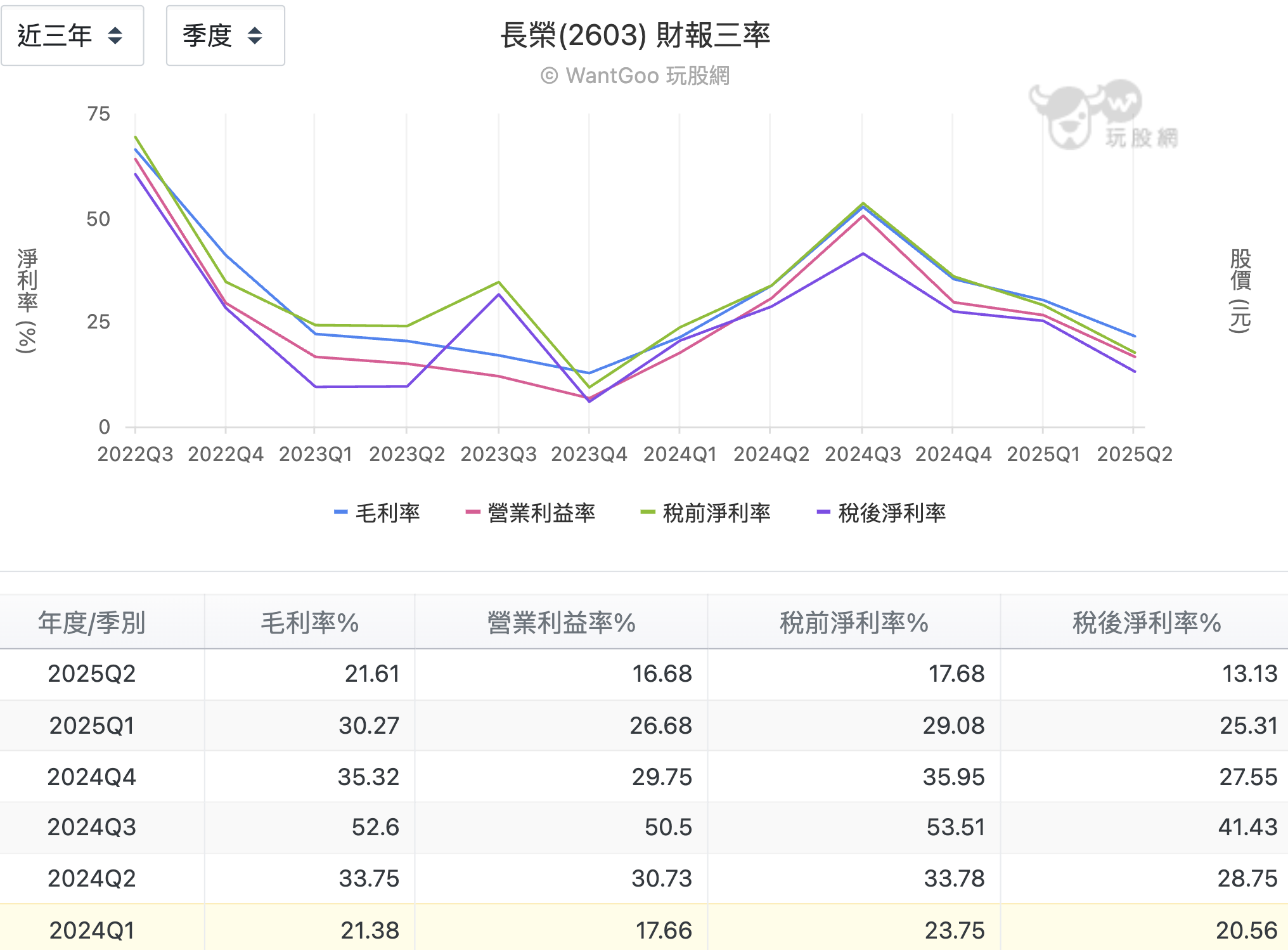

再回到關稅戰的題材,這幾個月媒體都在講,由於關稅戰開打後的急單,帶動長榮營收大增,但問題是這樣的熱度能持續多久?新冠疫情期間的海運,因為不斷停工又罷工,加上原物料成本持續上漲,才造就長榮好幾年的光景,但回到現在來看,關稅戰的效應屬於人為且短促,能不能延續到一年以上,甚至持續產生新的需求缺口,這就必須打個問號,至於想找解答?直接看營收就知道。

既然業績轉差,長榮資本支出就能減緩嗎?答案正正相反,因為這是一個高度資本密集的產業,想做海運生意,就要一直燒錢擴張,還要更換老舊船隻,這也是為什麼過去海運都不賺錢的主因,除了運價低迷之外,公司每年都要燒更多錢買新船,以目前的長榮來說,去年船隻擁有220艘,今年第一季又增加到226艘,自有碼頭數量也從 13 座增至 14 座,這些都需要龐大的資金堆疊。

以過去長榮公開資訊來看,公司新買一艘新船的造價大概落在一億美金左右,這當然不包含裡面的油價、維修、人力、油價、船隻港阜停泊等費用,但不燒錢也不行,因為市場需求來了,通常都是急單,你沒吃到就等於把營收送給對手,再加上大家都開始重視ESG以及碳排放,所以新船隻也必須符合規定,造價成本以及營運費用自然「水漲船高」,這才是長榮獲利的最大壓力來源。

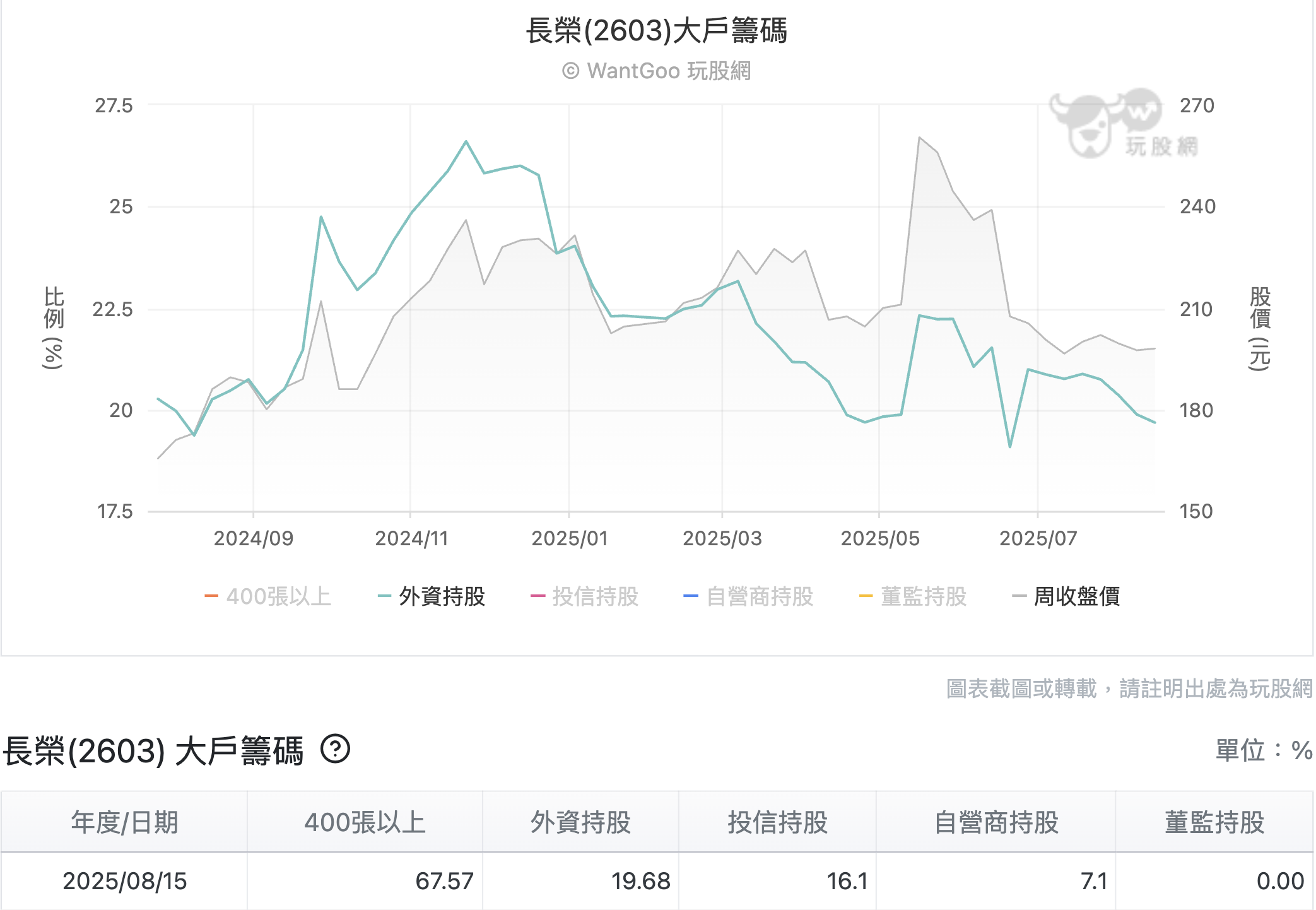

再來要關心的是大戶籌碼,從近期走勢來看,ETF籌碼已經趨於平緩,要跑的早就跑光,要放長的繼續放長,也不會管你什麼基本面走弱。目前股價連動性比較高的是外資,今年以來也站在連續賣超的位置,從年初超過兩成的持股佔比,到現在已經賣到兩成以下,由此就能看出股價也不會太強,當然啦,台股半導體強到爆炸,外資賣掉海運股轉而加碼台積電還有其他供應鏈,這也是外資常常做的「人之常情」。

回到技術面來看,確實非常疲弱,雖然五月份強勢跳空到最高260元,不過這個就跟前面我們提的一樣,當時沒有財報也沒有任何資訊,大家對關稅戰啟動之後,唯一想到的就是海運受惠急單,只不過隨著營收及第二季季報陸續公布,獲利根本完全不如預期中的強勢,又看到台積電營收一直創新高,甚至不怕關稅戰也不理匯率問題,於是連續賣超長榮的情況下,加上2025年的財報表現也不好,想當然也不可能有資金湧入,股價當然就只剩下一灘死水。以近期股價來看,195元形成一個底部整理,但今天又破防了,與此同時,KD指標也進入死亡交叉,技術面已經從短空慢慢演變成長空。

總體來看,長榮基本面不佳,除了新船的產能過剩問題,也要面對市場需求不振以及貿易戰的觀望風險,短期來看,長榮亮點就是股息而已,但那個就是去年獲利,今年狀況不佳,運價也持續走弱,下半年看起來依舊疲弱,至於外資也持續脫逃,在基本面、籌碼面、技術面狀況都不好的情況下,長榮近期股價表現當然也不太行,先不要說明年展望,營收先重返年增,還有毛利率先回來,這才是當務之急的觀戰重點。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文經授權改寫自玩股網(原標題:長榮2025年下半年展望,關稅戰的實質受惠程度有多少?)

責任編輯/李伊晴 (相關報導: 台灣最賺錢上市海運是這1間!單月狂賺336億元,員工驚人年薪曝光 | 更多文章 )

")

")

")