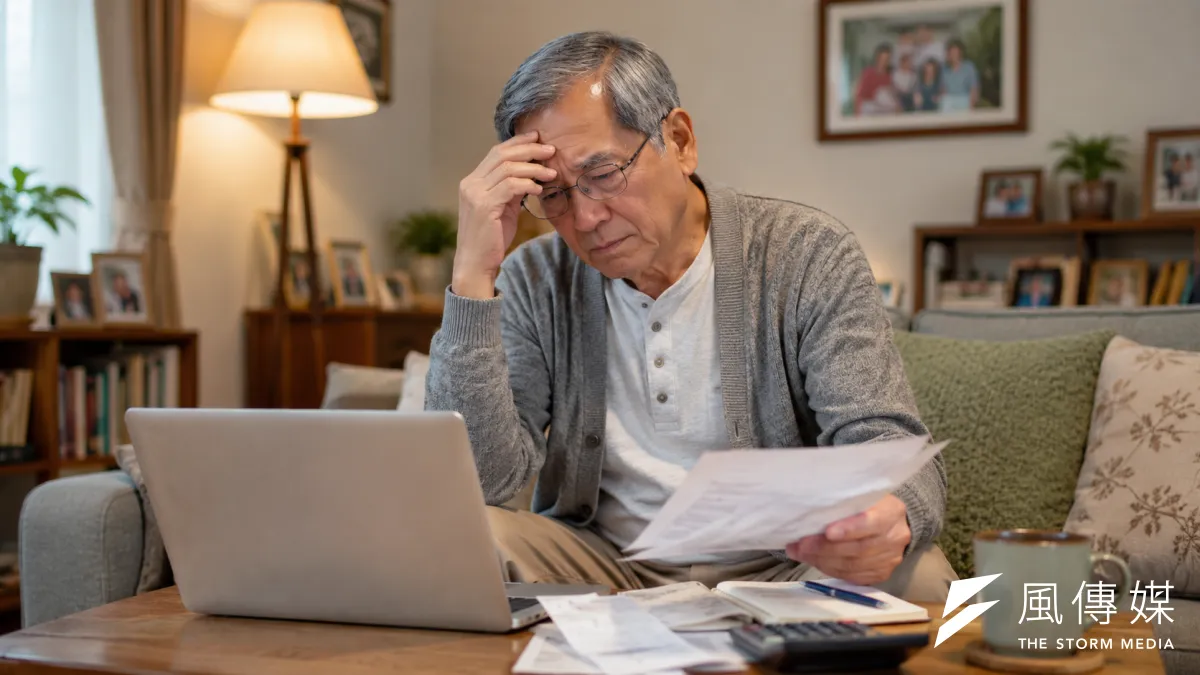

前言:失智風險

最近,正當國人關注的輝達(NVIDIA)執行長黃仁勳旋風式的訪台,與台灣AI供應鏈廠商的會面。值此之際,國內政壇正掀起了馬前總統是否有失智的話題,正在燃燒中。事實上,隨著台灣於2025年正式邁入超高齡社會,國人平均壽命不斷的延長,根據內政部2024年簡易生命表統計顯示男性平均77.42歲,女性平均84.30歲,國人平均壽命80.77歲,長壽的背後所衍生出來的失智風險已成為高齡家庭不可忽視的隱憂。

什麼是失智症?

首先,失智症(Dementia)(俗稱老年痴呆症)是一個進行性退化的疾病,從輕度的輕微症狀,逐漸進入中度、重度、末期症狀,疾病退化的時間不一定,有個別差異,其病程常是緩慢且漸進性的,整個發病病程可達5-15年不等。失智症帶來的往往不是短期的醫療花費,而是漫長的生活照顧與家人長期照顧的負擔。根據台灣失智症協會截至2025年底統計,國內失智人口已超過 38萬人,其中65歲以上長者盛行率約為8%;換言之,每13位長者就有1位罹患失智症,至2041年失智人口預計突破68萬人。

專屬失智保險

其次,目前國內壽險公司所推廣的「長期照顧險」商品,對於「失智」的認定,大多以「認知功能障礙」來定義,也就是說必須經專科醫師診斷判定達約定月數以上(不得高於6個月),仍為持續失智狀態(係指按「國際疾病傷害及死因分類標準」第10版(ICD-10-CM),且依臨床失智量表(Clinical Dementia Rating, CDR)評估達中度(含)以上,即CDR大於或等於2分,非各分項總和)者。換言之,病人須符合失智達中度(含)以上程度,也就是無法分辨時間、地點、人物,至少兩項以上,保險公司才會理賠給付。由於保單條款規定門檻較高,就筆者所知,近年來,保險市場已有國泰人壽、南山人壽及台灣人壽研發「專屬失智保險」商品,將「失智」認定為CDR為1分,也就是將「保障前移」,只要達「輕度失智」或「認知功能障礙初期」即可啟動理賠,除了分期給付之外,並採取一次性給付的方式幫助家屬支應檢測與早期治療費用,避免病情快速惡化。

結語: 「專屬失智保險」結合一次性給付、分期給付保險金、實物給付及安養信託

簡言之,隨著長壽風險所帶來的失智人口數越來越多,「專屬失智保險」商品的目的在於失智症患者在初期能否得到更多的理賠金,發揮提前照顧、減緩失智症狀惡化的功效。除了一次性給付及分期給付保險金之外,失智者更重視的應該是「實物給付」,例如包括健康管理服務、醫療服務、護理服務、長期照顧服務、老年安養服務及殯葬服務等項目。其實,不是年紀大了才會罹患失智症,近年來,不少中壯年也出現早發性失智症的問題。壽險公司在「專屬失智保險」商品創新設計透過「分期給付」機制,支應長期照顧費用所需,不僅商品同時提供身故保障、輕度(含)以上失智給付及強化失智保障,而且未來也應該要能夠滿足不同年齡層、不同預算的民眾對於失智保障的需求。

特別值得一提的是,呼應長壽所引發的風險,「專屬失智保險」商品更須結合「安養信託」的需求,「安養信託」具有「財產保障、專款專用」的特性,透過信託專戶來支付包括安養照護和醫療服務所需要的費用,可以保障失智症病人的財產安全,確保保險理賠金避免被有心人詐騙或是被隨意挪用,才是壽險公司因應失智風險所帶來的衝擊,做好了風險控管之道。 (相關報導: 判定馬英九非中重度失智!醫師曝初期症狀:多數家屬最先從「這件事」察覺 | 更多文章 )

*作者為國立成功大學管理學博士、朝陽科技大學保險金融管理系副教授、台灣消保協會金融保險專業委員